Cómo Preparar tu Empresa para VeriFactu: Guía para Autónomos y Pymes (2026)

VeriFactu es obligatorio desde 2027. Fechas oficiales actualizadas, quién debe adaptarse, qué exige la AEAT y un plan de 5 pasos para prepararte sin prisas.

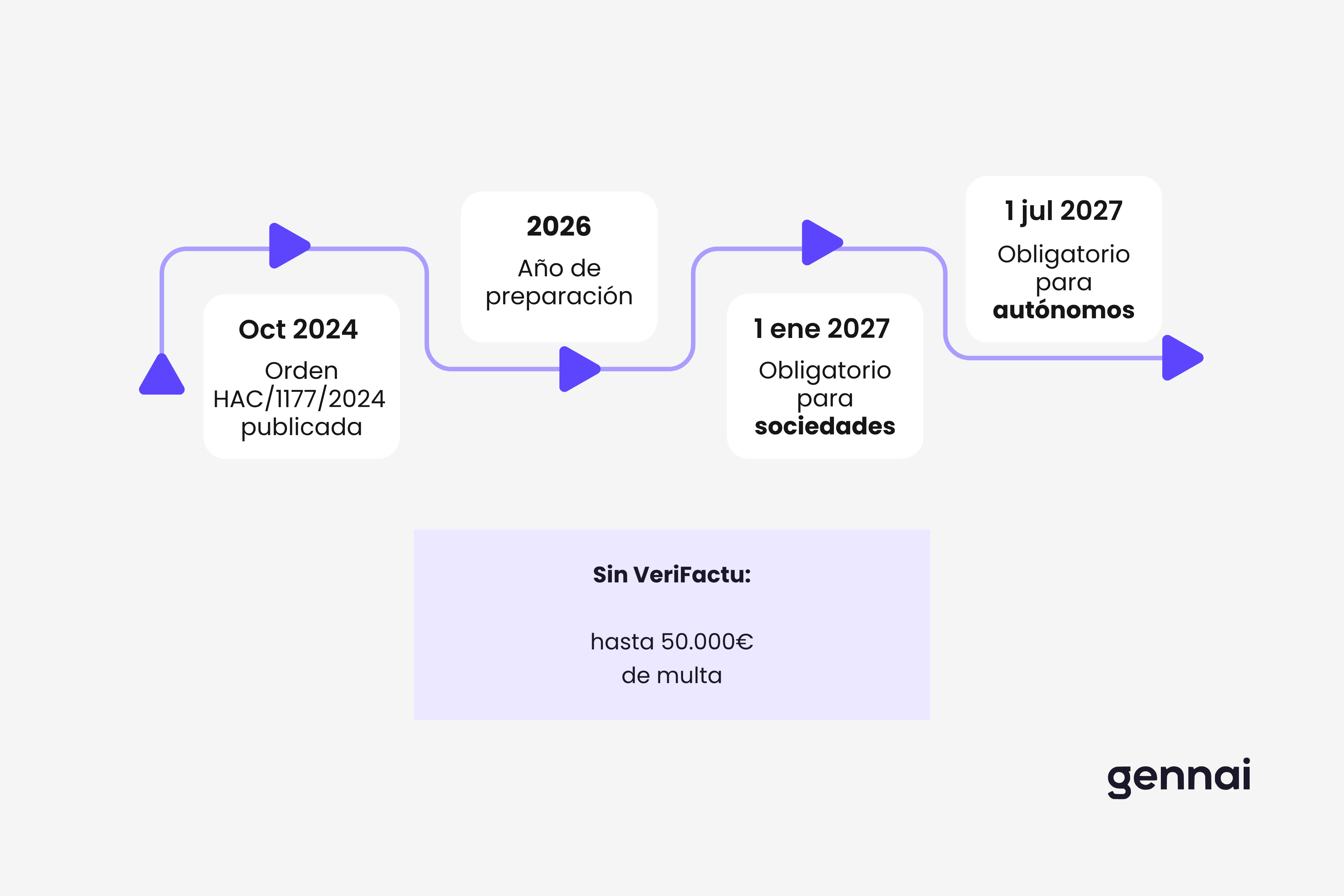

ACTUALIZACIÓN NORMATIVA — diciembre 2025: El Real Decreto-ley 15/2025, publicado en el BOE el 2 de diciembre de 2025, aplazó un año la obligatoriedad de VeriFactu. Las fechas vigentes son: 1 de enero de 2027 para sociedades (IS) y 1 de julio de 2027 para autónomos y resto de personas físicas con actividad económica. La normativa técnica no ha cambiado. Lo que cambia es el plazo para cumplirla.

Si tienes un negocio en España y emites facturas con algún programa informático, los próximos meses son el momento para revisar cómo lo haces. VeriFactu no es una más de las siglas fiscales que aparecen cada año y desaparecen sin consecuencias. Es un cambio de fondo en la manera en que Hacienda controla la facturación, y llegará a tu actividad en 2027 con independencia de tu tamaño o sector.

Esta guía responde con precisión a las preguntas que más se repiten: qué implica exactamente, cuándo entra en vigor según tu tipo de empresa, qué tiene que cambiar en tu software, qué pasa si no cumples, y qué puedes hacer ya en 2026 para llegar tranquilo al plazo.

1. Qué es VeriFactu y por qué existe

VeriFactu es el nombre con el que se conoce el sistema de emisión de facturas verificables impulsado por la Agencia Estatal de Administración Tributaria (AEAT). Su base legal está en la Ley 11/2021 de prevención y lucha contra el fraude fiscal y en el Real Decreto 1007/2023, que aprueba el Reglamento de Requisitos de los Sistemas Informáticos de Facturación (RRSIF).

El problema que quiere resolver es concreto: hasta ahora, un autónomo o empresa podía usar Word, Excel o un programa básico para generar una factura, y después modificarla o eliminarla sin dejar ningún rastro. Eso hacía posible la doble contabilidad y la ocultación de ingresos. Con VeriFactu, cada factura genera un registro encadenado con los anteriores mediante una huella digital (hash) y una firma electrónica. Una vez emitida, no puede alterarse sin que el sistema lo detecte.

La AEAT define este objetivo en cuatro palabras: las facturas deben ser íntegras, inalterables, trazables y auditables. Cualquier software que no pueda garantizarlo dejará de ser válido una vez entre en vigor la obligación.

2. Fechas oficiales actualizadas: quién debe adaptarse y cuándo

El calendario de VeriFactu ha pasado por dos ampliaciones de plazo. La última, aprobada por el Consejo de Ministros el 2 de diciembre de 2025 y publicada en el BOE mediante el Real Decreto-ley 15/2025, desplazó un año las fechas de obligatoriedad. Este es el calendario vigente a la fecha de publicación de este artículo:

| Tipo de contribuyente | Fecha de obligatoriedad |

|---|---|

| Personas jurídicas sujetas al Impuesto sobre Sociedades (SL, SA y otras sociedades) | 1 de enero de 2027 |

| Autónomos y personas físicas con actividad económica (IRPF, estimación directa) | 1 de julio de 2027 |

| Proveedores y fabricantes de software de facturación | 9 meses desde la Orden HAC/1177/2024 (ya en vigor desde oct. 2024) |

| Autónomos en estimación objetiva (módulos) | Sin obligación por ahora si no usan SIF |

| Contribuyentes bajo el SII (Suministro Inmediato de Información) | Régimen específico — consultar AEAT |

| Empresas y autónomos en País Vasco y Navarra | Fuera del ámbito de VeriFactu — aplica TicketBAI |

FUENTE OFICIAL: Las fechas de este artículo proceden directamente de la sede electrónica de la AEAT (sede.agenciatributaria.gob.es) y del texto del Real Decreto-ley 15/2025. Cualquier información diferente en otras fuentes puede estar desactualizada.

3. A quién afecta (y a quién no)

La normativa no aplica a todo el mundo por igual. La clave está en si utilizas un sistema informático de facturación (SIF) para emitir tus facturas. La AEAT define un SIF como cualquier programa o sistema electrónico que soporte el proceso de facturación.

| Situación | Aplica VeriFactu |

|---|---|

| Usas un programa de facturación, ERP, TPV o software en la nube | Sí |

| Generas facturas con Excel o Word con macros (se considera SIF) | Sí |

| Eres autónomo en estimación directa con cualquier software de facturación | Sí |

| Eres una SL, SA u otra sociedad con cualquier software | Sí |

| Facturas exclusivamente en papel (talonario o manuscrito, sin software) | No |

| Tributas en módulos (estimación objetiva) y no usas software para emitir facturas | No por ahora |

| Estás bajo el régimen SII de IVA | Régimen específico |

| Tu empresa opera en País Vasco o Navarra | No (aplica TicketBAI) |

4. Qué exige VeriFactu a tu software de facturación

El Reglamento RRSIF (Real Decreto 1007/2023) y su desarrollo técnico mediante la Orden HAC/1177/2024 establecen los requisitos concretos que debe cumplir cualquier sistema de facturación. No es una lista opcional: si tu software no puede cumplir alguno de estos puntos, no es válido.

| Requisito | Qué significa en la práctica |

|---|---|

| Hash encadenado | Cada factura genera una huella digital única vinculada a la anterior. Imposible modificar una sin romper la cadena. |

| Firma electrónica | Los registros de facturación llevan firma digital que certifica su integridad en el momento de emisión. |

| Código QR obligatorio | Cada factura debe incluir un código QR que permite verificar su autenticidad en la sede electrónica de la AEAT. |

| Mención "VERI\*FACTU" | Las facturas emitidas con sistemas en modalidad VeriFactu deben incluir esta expresión de forma visible. |

| Registro de eventos | El software debe registrar todo lo que ocurre con cada factura: emisión, anulación, corrección. Sin posibilidad de borrado. |

| Exportación estandarizada | Los registros deben poder exportarse en los formatos definidos por la AEAT (XML/JSON estructurado). |

| Conservación | Los registros deben conservarse durante 4 años a efectos fiscales y 6 años a efectos mercantiles. |

5. Las dos modalidades: VeriFactu y No-VeriFactu

La ley distingue dos modos de cumplimiento, y es importante entender la diferencia porque afecta a la carga administrativa de tu negocio y al nivel de control de Hacienda.

| Modalidad | Cómo funciona | Ventaja | Consideración |

|---|---|---|---|

| VeriFactu (envío activo) | Cada factura se envía automáticamente a la AEAT en el momento de la emisión | Menor carga administrativa. La AEAT ya tiene los datos; inspecciones más ágiles | Requiere conexión a internet en el momento de facturar |

| No-VeriFactu (registro interno) | Los registros se guardan localmente con hash y firma digital, pero no se envían de forma automática | Más autonomía. Sin dependencia de conexión en tiempo real | Mayor carga si hay inspección: debes aportar todos los registros. Abre más a revisiones |

6. Sanciones por incumplimiento

El régimen sancionador de VeriFactu está regulado en el artículo 201 bis de la Ley General Tributaria (LGT). Las sanciones son fijas por ejercicio, independientes del volumen de facturación, y se acumulan por año.

| Infracción | Sanción | A quién aplica |

|---|---|---|

| Tenencia de software no certificado que permita facturar | 50.000 € por ejercicio fiscal | Autónomos y empresas |

| Fabricación o comercialización de software no conforme | 150.000 € por ejercicio y por tipo de software | Proveedores de software |

| Uso de software de doble uso (permite ocultar ventas) | 50.000 € posesión / hasta 150.000 € si se prueba su uso | Autónomos y empresas |

| Alteración, eliminación o manipulación de registros | Entre 1.000 € y 100.000 € según la LGT | Autónomos y empresas |

| No incluir QR o mención "VERI\*FACTU" en facturas | Infracción tributaria grave — importe variable | Autónomos y empresas |

IMPORTANTE: La sanción de 50.000 € por tenencia de software no certificado se aplica aunque no se haya emitido ninguna factura irregular. Basta con que el programa tenga capacidad de generar facturas sin cumplir los requisitos. Además, las multas se aplican por ejercicio fiscal, lo que significa que cada año de incumplimiento genera una nueva sanción acumulable.

7. Plan de preparación en 5 pasos para 2026

2026 es el año de transición. Todavía no hay obligación, pero es el momento de moverse con calma en lugar de hacerlo con urgencia en los últimos meses antes del plazo. Estos cinco pasos cubren todo lo que necesita revisar cualquier autónomo o pyme con independencia de su sector o tamaño.

Paso 1: Comprueba si tu software de facturación actual está en el listado de la AEAT

La Agencia Tributaria mantiene un registro de sistemas informáticos de facturación adaptados. Si tu proveedor no aparece o no tiene confirmada la adaptación a RRSIF, contacta con ellos directamente y pídelo por escrito. No asumas que "ya debe estar adaptado".

Paso 2: Descarta Excel, Word y plantillas como sistemas de facturación

Si todavía generas facturas con una hoja de cálculo o un documento de texto, este es el momento de migrar a un software real. Cuanto antes hagas la transición, más tiempo tienes para depurar el historial de facturas y formar a tu equipo.

Paso 3: Decide entre modalidad VeriFactu o No-VeriFactu con tu asesoría

La decisión afecta a cómo configuras tu software y qué procesos internos necesitas. Si ya trabajas con una gestoría o asesor fiscal, es una conversación que conviene tener antes de fin de 2026 para que la configuración quede lista antes del plazo.

Paso 4: Revisa cómo gestionas las facturas que recibes de proveedores

VeriFactu regula cómo emites tus facturas, no las que recibes. Pero si recibes facturas de proveedores con software no conforme, pueden surgir dudas sobre la deducibilidad en inspección. Automatizar la captura y validación de facturas recibidas es un paso complementario que muchas pymes están dando en paralelo.

Paso 5: Marca en el calendario los plazos y activa recordatorios

1 de enero de 2027 para sociedades. 1 de julio de 2027 para autónomos. Fija un hito de revisión interna en octubre de 2026 para confirmar que todo está listo con suficiente antelación. No esperes a que tu gestor te avise: la responsabilidad es del obligado tributario.

8. Cómo encaja VeriFactu con la gestión de facturas recibidas

VeriFactu regula la emisión de tus facturas de venta. Pero hay una parte del proceso que la norma no cubre directamente y que muchas pymes y autónomos descuidan: la gestión de las facturas que reciben de sus proveedores.

Cuando un proveedor te envía una factura por email, tú sigues siendo responsable de capturarla correctamente, registrarla en tu contabilidad y conservarla. Si esa factura llega como PDF en un correo y alguien la introduce manualmente en tu sistema, hay margen para errores, duplicados y pérdidas. Ese proceso no lo resuelve VeriFactu, porque VeriFactu opera del lado del emisor.

La automatización de la captura de facturas recibidas desde Gmail u Outlook, con extracción de datos estructurados y exportación directa a tu plataforma contable, es el complemento natural para cerrar ese otro flanco.

EN RESUMEN: VeriFactu = cómo emites tus facturas de venta (obligatorio desde 2027 si usas software). Automatización de facturas recibidas = cómo capturas y procesas las facturas de tus proveedores (no regulado por VeriFactu, pero igual de importante para tu contabilidad y tu relación con tu gestor).

¿Facturas con Gmail u Outlook y quieres tener el proceso de recepción bajo control?

Gennai captura automáticamente las facturas de tus proveedores desde el correo, extrae los datos y los exporta a Xero, QuickBooks o Holded. Sin reenvíos manuales, sin carpetas compartidas. Mientras preparas tu emisión para VeriFactu, puedes cerrar a la vez el flanco de recepción.

Empieza gratis — plan gratuito disponible, sin tarjeta.

TL;DR

- VeriFactu es obligatorio desde 2027, no desde 2026. El Real Decreto-ley 15/2025 aplazó un año: 1 ene 2027 para sociedades y 1 jul 2027 para autónomos en estimación directa.

- Aplica a casi todos los que usen software para facturar — incluidos autónomos con Excel con macros. No aplica a módulos sin software, papel, País Vasco (TicketBAI) ni Navarra.

- Requisitos clave para tu software: hash encadenado, firma electrónica, QR obligatorio, mención "VERI\*FACTU", registro de eventos, exportación estandarizada, conservación 4-6 años.

- Dos modalidades: VeriFactu (envío activo a la AEAT en tiempo real) o No-VeriFactu (registro local con firma, exportable bajo inspección).

- Sanciones hasta 50.000 € por ejercicio fiscal solo por tener software no certificado, aunque no hayas emitido facturas irregulares.

- Plan 2026 en 5 pasos: verificar si tu software está adaptado, migrar de Excel a un SIF real, decidir modalidad con tu asesoría, revisar captura de facturas recibidas, marcar plazos con hito de control en octubre 2026.

- VeriFactu solo regula emisión. La captura automática de facturas recibidas desde Gmail/Outlook es un complemento no regulado pero igual de importante para tu contabilidad.

¿Listo para automatizar tus facturas?

Empieza a extraer facturas de tu correo automáticamente con Gennai. Plan gratuito disponible, sin tarjeta de crédito.

Empieza gratisArtículos relacionados

Cuentas por pagar vs cuentas por cobrar: la guía para dueños de negocio (sin ser contable)

Cuentas por pagar vs cuentas por cobrar sin tecnicismos: qué es cada una, cómo afectan a tu caja y por qué en España el cobro es el verdadero problema.

GuíaCómo detectar facturas duplicadas (y no pagarlas ni registrarlas dos veces)

Detectar facturas duplicadas evita pagar o registrar dos veces la misma factura. Por qué se cuelan, qué riesgo de IVA tienen en España y cómo automatizarlo.

GuíaCómo recuperar 12 meses de facturas perdidas con un escaneo retroactivo

Recuperar facturas perdidas de los últimos 12 meses con un escaneo retroactivo del correo: localiza, extrae y deja listas para contabilizar sin buscar a mano.